在当今兽药市场中,由于低价竞争引发的“偷工减料”和“黑心造假”事件屡见不鲜,导致众多养殖户因无良商家的欺诈行为而蒙受巨大经济损失。

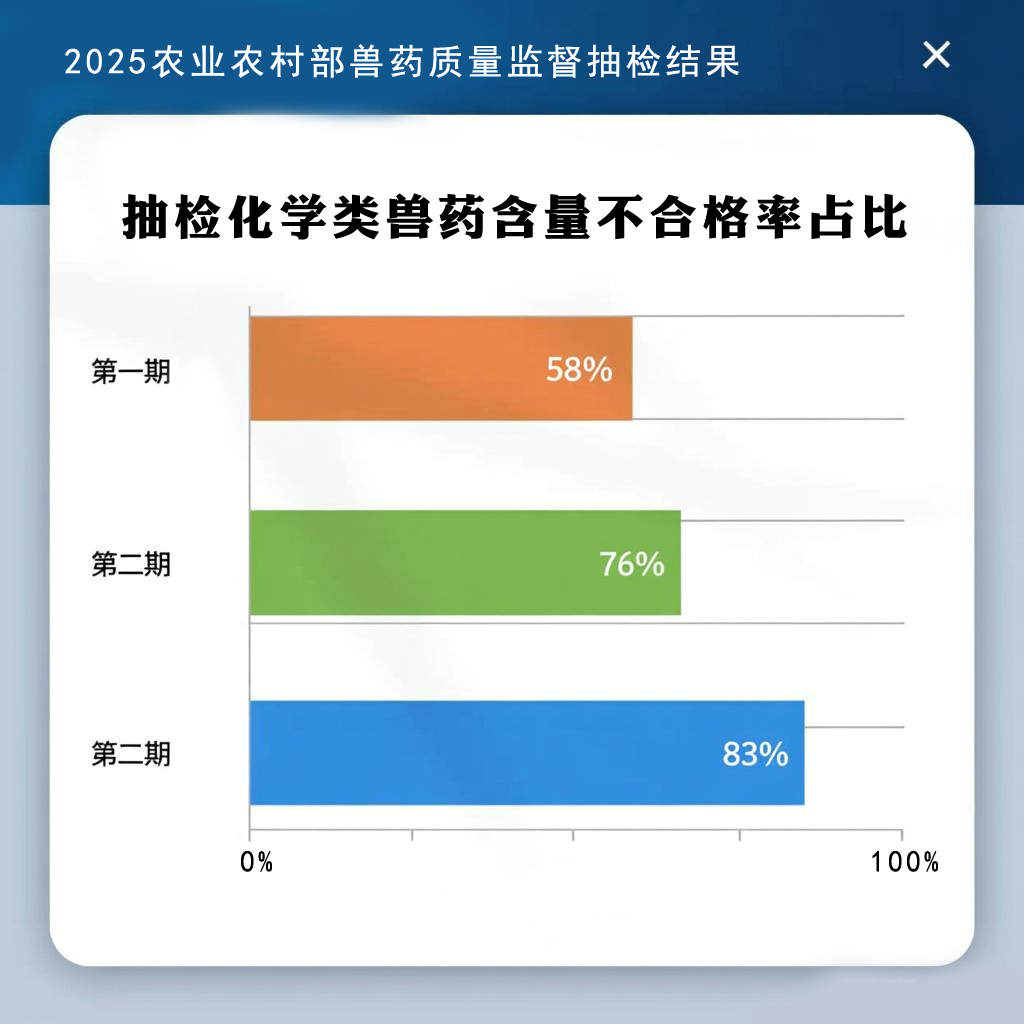

2025年,农业农村部发布的前三期兽药质量监督抽检通报,描绘出一幅令人震惊的行业现状:网络销售的兽药假货率已超过90%,部分品类造假率甚至达到100%。同时,化学类兽药的主药含量不合格率从年初的58%猛增至83%,假劣兽药正从线上蔓延至线下,从生产环节渗透到流通环节,全面侵蚀养殖业的根基。

具体数据显示,2025年第一期抽检中,不合格的化学类兽药有29批次,其中含量不合格的有17批次,占比58%;第二期抽检中,不合格的化学类兽药有17批次,含量不合格的有13批次,占比76%;第三期抽检中,不合格的化学类兽药有21批次,含量不合格的有18批次,占比高达83%。

这些数据清晰地表明,兽药行业因低价竞争导致的“偷工减料”现象愈发严重。业内专家分析指出,这一趋势反映出兽药行业正面临严峻的质量危机,部分企业为降低成本而牺牲产品质量,严重违背了兽药生产的基本准则。

兽药作为养殖业的重要投入品,其质量安全直接关系到整个食物链的安全。因此,加强兽药质量监管,不仅是保障养殖业健康发展的必要措施,更是维护公共卫生安全的重要举措。

施比龙作为上市公司旗下品牌,始终坚持以高于行业标准的质量管控体系守护产品品质。从原材料采购到生产流程的每一个环节,施比龙都建立了全链条可追溯的质量管理机制,引入先进的检测设备和技术团队,对每一批次产品进行严格的成分分析与效能测试,确保上市兽药的主药含量精准达标,杜绝“偷工减料”等损害行业信誉的行为。

同时,品牌积极响应监管部门号召,主动公开产品质量信息,参与行业诚信体系建设,通过实际行动践行对养殖业者和食品安全的责任承诺,致力于成为兽药行业质量安全的标杆企业。

选择施比龙,就是选择卓越品质,选择安心保障。这绝非空洞的宣传口号,而是基于上市企业责任体系的铁律——对上市公司而言,制售假货的综合成本,比坚守正品高出整整一万倍。许多养殖户或许对其中逻辑不甚了解,本期将从监管压力、法律风险与市场信任机制等多个维度,为您深度解析背后的商业逻辑:

上市公司需定期公开财务和经营信息,接受证监会、交易所等机构的严格审查。若涉及假货销售,可能触发财务造假、信披违规等法律问题,面临高额罚款、退市甚至刑事责任。例如,康美药业等案例显示,系统性造假会直接导致强制退市。相比之下,非上市公司或个体商家造假成本较低,监管覆盖相对薄弱。

此外,上市公司的股权结构和治理机制也使其造假行为更容易被内部监督机制发现,如独立董事、监事会等需对公司经营合规性负责,一旦假货问题暴露,相关责任人不仅要承担民事赔偿,还可能面临市场禁入等处罚,这对企业高管和股东的长远利益造成的损害远非短期利润所能弥补。而非上市主体往往缺乏这样的多层监督体系,其违规成本更多局限于单次交易的行政处罚,难以形成持续的震慑力。

上市公司依赖资本市场融资,其品牌信誉与股价直接挂钩。假货事件会迅速引发投资者信任危机,导致股价暴跌、融资渠道受阻。例如,微拍堂等平台因假货问题被央视曝光后,用户信任度大幅下降,影响长期发展。而普通商家或直播带货的信任成本较低,短期利益驱动下更易铤而走险。

从长期来看,上市公司的品牌价值建立在持续的合规经营和消费者认可之上,一旦因假货问题破坏市场信任,重建信誉往往需要投入巨大的时间和资源,甚至可能永久失去市场份额。相比之下,非上市企业的品牌影响力通常局限于特定区域或细分领域,其信任危机的波及范围和修复难度相对较小,这也使得部分非上市主体在面对利益诱惑时,更容易忽视长期信誉的维护。此外,上市公司的信息披露要求更为透明,任何与产品质量相关的负面消息都可能通过媒体报道、分析师研报等渠道迅速扩散,进一步放大市场对其信任的冲击,而非上市企业的信息传播路径相对狭窄,短期内可能不会面临如此集中的信任压力。

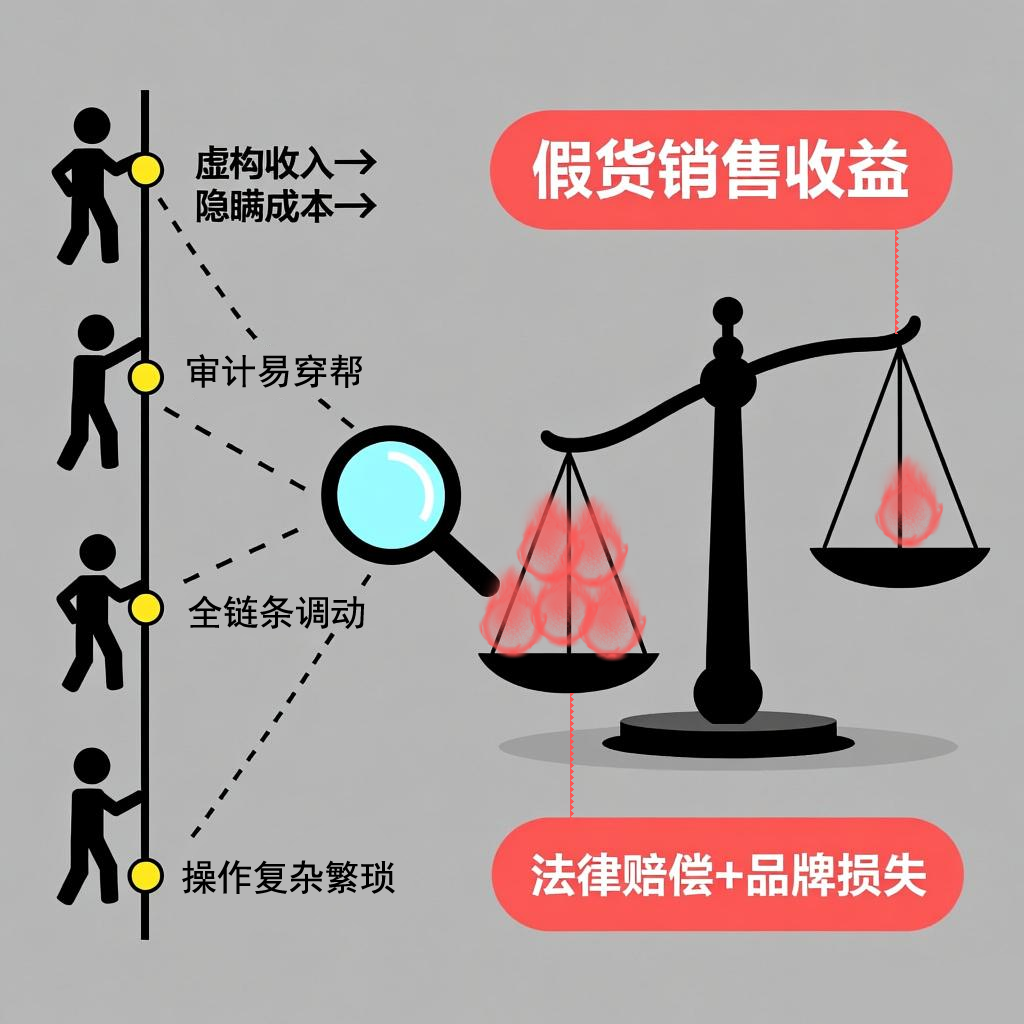

上市公司造假需协调全链条,如虚构收入、隐瞒成本,操作复杂且易被审计发现。而假货销售的直接收益可能无法覆盖法律赔偿、品牌损失等长期成本。

非上市主体的造假操作往往更为简单直接,例如通过仿冒商标、以次充好等方式即可快速获取利润,且由于缺乏严格的审计监督和信息披露要求,其造假行为被发现的概率相对较低。同时,这些主体在面临造假成本时,通常只需承担罚款或短期停业等有限后果,难以对其核心利益造成根本性冲击。这种成本与收益的严重不匹配,使得部分非上市商家在利益权衡中更倾向于选择短期的造假行为,即便被查处,也可能通过更换经营主体、转移资产等方式规避责任,从而形成“造假-查处-再造假”的恶性循环。相比之下,上市公司一旦造假被揭露,不仅要面临巨额罚款、退市风险,相关责任人还可能承担刑事责任,其造假行为的综合成本远高于可能获得的短期收益,这种成本约束在一定程度上抑制了上市公司的造假动机。

上市公司假货事件更易引发集体诉讼和媒体关注。消费者可通过法律途径索赔,而平台通常需承担连带责任。例如,电商平台若默许假货,可能面临品牌方起诉和监管处罚。

这种高强度的外部压力会显著增加上市公司的声誉损耗和经济赔偿压力,甚至可能引发股价暴跌、投资者集体撤资等连锁反应,直接威胁企业的市场地位和持续经营能力。而对于非上市主体而言,消费者维权往往因个体力量分散、证据收集困难等问题难以形成有效合力,舆论曝光的范围和影响力也相对有限,导致其面临的维权成本和舆论压力远低于上市公司,进一步加剧了两者在造假成本与收益权衡上的差异。

综上,上市公司因监管严、法律风险高、市场信任机制完善,卖假货的难度和代价远高于卖真货。而个体商家或非上市企业因监管真空和短期利益驱动,假货问题更易滋生。这种差异本质上反映了不同市场主体在治理结构和约束机制上的根本区别。

上市公司作为公众公司,其运营透明度和规范性要求更高,任何违规行为都可能被迅速放大并引发系统性风险,因此必须在合规框架内追求长期发展;而非上市主体由于缺乏持续的市场监督和严格的信息披露义务,更容易陷入“赚快钱”的短视行为,将造假作为降低成本、获取超额利润的捷径。

面对错综复杂的市场环境,施比龙在产品质量方面始终坚持三不原则,“不敢假、不能假、不想假”。

“不敢假”源于对法律法规的敬畏和对市场监管的清醒认知,企业深知任何质量问题都可能导致品牌信誉崩塌,面临高额罚款甚至市场禁入的风险;“不能假”则体现在全流程的品控体系上,从原材料采购到生产加工再到成品检验,每个环节都设置了严格的标准和监督机制,确保质量风险在源头被阻断;“不想假”是企业价值观的核心体现,通过建立以质量为导向的企业文化和激励机制,让所有员工将产品品质内化为自觉追求,从根本上杜绝了投机取巧的造假动机。